ولم تعد مناقشة الودائع المصرفية اللبنانية مجرد مسألة تتعلق بالتكنولوجيا المالية. أصبح اختبار الشرعية منذ قرار مجلس الشورى بإلغاء جزء من استراتيجية الحكومة للاسترداد لم يعد بإمكان المدير التنفيذي معالجة مطالبات الودائع وتفرض الأزمة تقاسم الأعباء. غير أن هذه الشعبة يجب أن تمر الآن بالقانون، وأن تحترم الحق في الملكية وأن تحدد ترتيبا هرميا واضحا للمسؤوليات.

وهذا التقييد يغير موقف جميع الجهات الفاعلة. يجب على الحكومة تحويل الخيار السياسي إلى بنية تشريعية. ويجب على مصرف لبنان، الذي يقوده كريم سعود منذ عام 2025، أن يدافع عن الاستقرار النقدي دون أن يصبح نافذة لهزيمة المصارف التجارية. وتسعى المؤسسات المصرفية إلى الحد من مساهمتها نيابة عن الاستثمارات التي توظف في المصرف المركزي والديون الحكومية. ويطالب مقدمو الطلبات بمبدأ بسيط: ولا يمكن بتر أصولها بقرار إداري، دون أساس قانوني، ودون رقابة برلمانية ودون ضمانات للرد.

هذا التسلسل يضع لبنان أمام معادلة صعبة. وعلينا أن نعترف بالخسائر، ونحمي الحسابات الصغيرة، ونعيد هيكلة المصارف المعسرة، ونتجنب الخلق النقدي الجديد الذي من شأنه أن يدمر استقرار الرطل. ولكن من الضروري أيضاً مراعاة قرار قضائي يغلق الطريق أمام تقصير المسارات. ويجوز للسلطة التنفيذية أن تقترح. يمكنه الحكم. ويمكنها التفاوض مع صندوق النقد الدولي والجهات المانحة. ولم يعد بوسعه أن يمحو الحقوق عن طريق التعميم أو الخطة الوزارية أو كتابة ميزانيات بسيطة.

Suivez les principaux indicateurs économiques en temps réel.

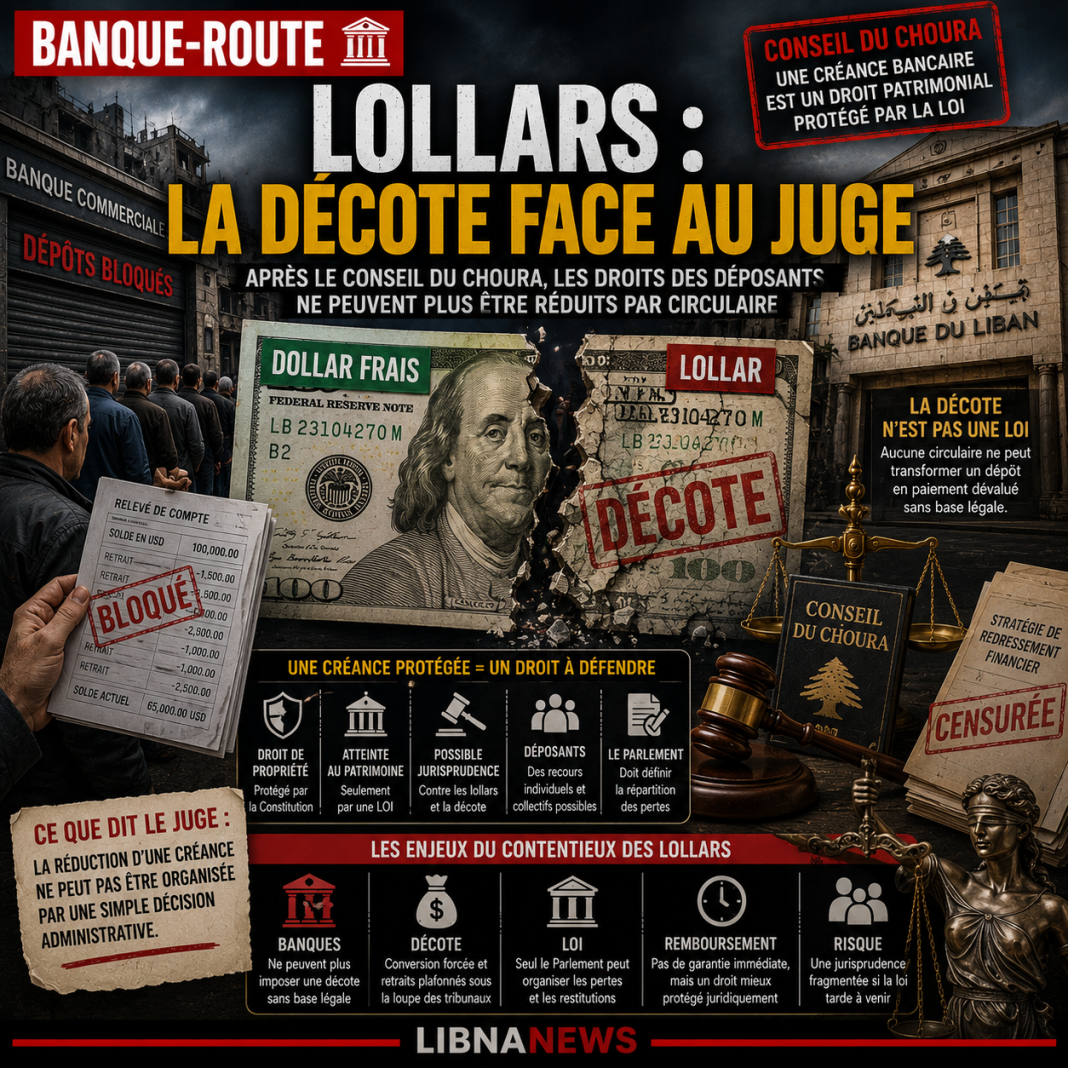

يحدد مجلس الشورى حدا سياسيا

وقد نقل قرار مجلس الشورى مركز خطورة القضية. ومنذ عدة سنوات، عملت السلطات في منطقة رمادية. وقد فرضت المصارف قيودا دون قوانين رسمية لمراقبة رأس المال. وقد ضاعف مصرف لبنان التعميمات لتنظيم عمليات سحب جزئية. سمحت الدولة بتراكم الخسائر دون تحديد استراتيجية قابلة للتنفيذ. وقد أدت هذه الإدارة، على سبيل الاستثناء، إلى تطبيع الأزمة. وأشار القاضي الإداري إلى أن هذا التطبيع لا يمكن أن يحل محل القانون.

والنطاق الدستوري للقضية يكمن أولاً في الحق في الملكية. والودائع المصرفية هي مطالبة قانونية ضد مصرف. ليس مخزناً جسدياً في خزنة ولكن هذا الدين لا يزال من الأصول العقارية. ويدخل في حماية الممتلكات الخاصة. ولذلك فإن تخفيضها أو تحويلها أو نشرها أو إخضاعها يتطلب أساسا قانونيا صريحا. وكلما كان التدبير يؤثر على القيمة الفعلية للودائع، كلما زاد اشتراط الشرعية.

ولم يحل مجلس الشورى كامل الأزمة. ولم يقل إن جميع الودائع يمكن سدادها بالكامل وعلى الفور. ولم تزيل الخسائر. بل إنها وضعت حداً مؤسسياً. لا يمكن للحكومة، من خلال استراتيجية إدارية، أن تلغي جزءا كبيرا من التزامات بنك لبنان تجاه المصارف، ومن ثم تدع متعهدي الإلغاء هذا آليا. وهذه العملية تعدل حقوق الملكية. وهو يؤثر على ميزان العقود. وهو يُلزم البرلمان.

وهذا الحد ضروري. ويمنع السلطة التنفيذية من تحويل الإفلاس النظامي إلى قرار انفرادي. وهو يتطلب تعيين المسؤوليات. كما أنه يجبر السلطات على الاختيار بين العديد من المسارات القانونية. الأول هو الاعتراف بدين عام لمصرف لبنان عن الخسائر التي تعزى إلى الدولة. والثاني هو فرض مساهمة حقيقية على حملة الأسهم المصرفية، ثم على أصحاب الصكوك التابعة. والثالث هو تنظيم عودة متمايزة للودائع، مع توفير الحماية ذات الأولوية للحسابات الصغيرة. والرابع هو التعامل بصورة منفصلة مع الودائع غير المشروعة والفوائد المفرطة والمعاملات المتصلة بالتحويلات الاصطناعية.

ولذلك فإن قرار القاضي الإداري لا يحمي المصارف فحسب، رغم أن رابطة المصارف استخدمته في حجتها. كما يحمي مبدأ إجرائيا. ولا يمكن إخفاء انتهاك الممتلكات في خطة إعادة التنظيم. ولا بد من مناقشتها وتصويتها وتأطيرها ومراقبتها. وهذه هي النقطة التي تجعل الآن أي محاولة للالتفاف من جانب مصرف لبنان أو الحكومة أكثر صعوبة.

الإيداعات في قلب الممر الذي يقتضيه القانون

وهكذا يصبح البرلمان المقطع الإلزامي. قانون « الثقوب المالية » أو قانون الغاب يستجيب لهذه الحاجة وهي تسعى إلى تنظيم توزيع الخسائر بين الدولة، ومصرف لبنان، والمصارف التجارية والمودعين. وهي تعد بتوفير حماية ذات أولوية للودائع تصل إلى 000 100 دولار، مع تمديد فترة السداد. وبالنسبة للمبالغ الأعلى، يتوخى الفريق آليات أطول، بما في ذلك الأدوات التي تدعمها الأصول أو التدفقات المقبلة. ويهدف هذا المنطق إلى تجنب الصدمة الفورية على المالية العامة والإمداد بالمال.

ولكن المشروع يثير مسألة موضوعية. هل يمكن للقانون أن يضفي الشرعية على الخسارة دون ضمان تعويض موثوق به؟? الجواب يعتمد على مضمونه النهائي. يمكن الدفاع عن القانون الذي يحدد الخسائر، ويحدد الفئات، ويفرض عمليات التدقيق، وينص على تسلسل هرمي للتضحيات كعمل من أعمال الاستقرار. على العكس من ذلك، فإن القانون الذي ينقل معظم التكلفة إلى المودعين، دون مساهمة فعالة من البنوك ودون مسؤولية الدولة، يخاطر بأن يُنظر إليه على أنه مصادرة مقنعة.

لا تقتصر القضية الدستورية على الحق في الملكية. وهو يتعلق أيضا بفصل السلطات. يمكن للحكومة التفاوض مع صندوق النقد الدولي. يمكنه إعداد الرسائل. يمكنه الدفاع عن مسار مالي. ولكن تصفية جزء من المطالبات المصرفية تتطلب إجراء تصويت. وعلى البرلمان أن يتخذ القرار علنا. وهذا الشرط مطالب سياسيا. وهو يُلزم الشركات المتعددة الأطراف بالبت في التسلسل الهرمي للخسائر، وعدم السماح لمصرف لبنان بمعالجة الآثار الاجتماعية وحدها.

مصرف لبنان تحت قيادة كريم سويد

ويشكل مصرف لبنان محور هذا الهيكل. تحت (كريم سايد) يجب أن تتحكّم بين ثلاثة ضرورات الأول نقدي: تجنب دوامة جديدة لتخفيض قيمة العملة. أما الثاني فهو المصرف: استعادة حد أدنى من الثقة في المدفوعات وأرصدة الصناديق. والثالث قانوني: لا تتخذ قرارات بشأنها هي مسؤولية المشرع. ويجوز للحاكم أن يشرف على المعايير التحوطية ويرصدها ويفرضها ويقدم البيانات. لا يمكنه أن يقرر وحده من يخسر ومن يتعافى وبأي معدل.

وهذا التمييز حاسم. وكان مصرف لبنان منذ وقت طويل مصرفا مركزيا، وممولا حكوميا، ومنظما مصرفيا، ومديرا لأسعار الصرف، وناشطا في السياسات شبه المتعلقة بالميزانية. وقد ساهم هذا التركيز في عدم وضوح المسؤوليات. يجب أن تكون فترة (سويد) راحة ويجب أن يعود المصرف المركزي إلى دور محدود: الاستقرار النقدي، والإشراف، والشفافية في الميزانية المالية، والانضباط المصرفي. وإذا أصبح المدفع الرئيسي للأزمة، فإنه سيستنسخ الخطة التي أدت إلى الانهيار.

لا يزال هامش مناورة بنك لبنان حقيقيا. وقد يتطلب من المصارف استعراض نوعية الأصول. ويمكنها أن تفرض خطط إعادة رسملة. يمكن أن يميز المؤسسات القابلة للحياة عن تلك التي تحتاج إلى دمجها أو تصفيتها أو حلها. ويمكنها أيضاً أن تعزز توفير الالتزامات وتمنع توزيع الأرباح ما دامت الودائع لا تزال مغلقة. وتندرج هذه الصكوك في نطاق ولايتها التنظيمية. لا يطلبون منها تحمل خسائر خاصة.

ومن ناحية أخرى، يصبح هامشها ضيقا عندما يتعلق الأمر بتمويل المبلغ المسترد. وإذا أصدر مصرف لبنان صكوكا مالية لتسديد رواسب الودائع الكبيرة، فإنه يجب عليه أن يكفل أن تستند هذه الأوراق المالية إلى أصول حقيقية وتدفقات يمكن تحديدها وإدارة يمكن التحقق منها. وإلا، سوف يصبحون « اللوارات » الجديدة: الوعود المقومة بالدولار، ولكن قيمتها بجزء من قيمتها. ومن شأن هذا الحل أن يثبّت التوازنات على الورق. ومن شأنه أن يطيل أمد انعدام الثقة في الاقتصاد الحقيقي.

مخاطر بنوك فحص BDL

الخطر الرئيسي هو جعل BDL الشاشة. ويمكن للمصارف التجارية أن تدفع بأن ودائعها مع المصرف المركزي تشكل مطالبات في مؤسسة عامة. ويمكنهم بعد ذلك الحد من مساهمتهم الخاصة، موضحين أن الخسارة هي في المقام الأول خسارة الدولة ومصرف لبنان. هذه القراءة تحتوي على بعض الحقيقة القانونية. ولا يمكن محو الاستثمارات المصرفية مع شركة BDL بدون أساس قانوني. غير أنه لا يكفي إعفاء المصارف من خياراتها الإدارية، والتركيز المفرط للمخاطر السيادية، وعدم المساواة في معاملة الجهات الوديعة بعد عام 2019.

ولذلك يجب أن يكون التسلسل الهرمي للخسائر واضحا. في عملية إعادة هيكلة البنك المنظمة، يستوعب المساهمون الخسائر أولاً. ويجب مساءلة القادة الخاطئين عن أعمالهم عندما تُنشأ انتهاكات. ويمكن عندئذ التماس اللجوء إلى دائنين وحاملي صكوك مماثلة لرأس المال. وينبغي حماية الجهات الوديعة العادية قدر الإمكان، مع إيلاء أولوية واضحة للحسابات الصغيرة. وتتدخل الدولة من أجل مسؤوليتها، ولكن دون اللجوء إلى مسألة نقدية من شأنها أن تفسد قيمة المدفوعات.

والأرقام المتاحة تعطي مقياس الصعوبة. وقُدر العجز المالي بأكثر من 70 بليون دولار في أول تقييمات رسمية. ولا تزال الودائع المصرفية التجارية مع مصرف لبنان تمثل عشرة بلايين من الدولارات في البيانات الأخيرة. وتشير المشاريع التي نوقشت إلى حماية الودائع التي تصل إلى 000 100 دولار، مع انتشار السداد، في حين أن الودائع الكبيرة ستعامل بأدوات طويلة الأجل. وتبين هذه البارامترات أن المشكلة ليست مجرد التعرف على الحق. هو جعل هذا الحق قابل للتنفيذ.

جدول المعايير الاقتصادية والقانونية

| المعيار المرجعي | نطاق الأزمة |

|---|---|

| أكثر من 70 بليون دولار من الخسائر المقدرة | ترتيب حجم الحفرة المالية المقرر توزيعها |

| عتبة 000 100 دولار لكل مودع | أولوية الحسابات الصغيرة والمتوسطة الحجم |

| انتشرت المبالغ المردودة على مدى عدة سنوات | الحاجة إلى تجنب التأثير الفوري على التحفظات |

| أدوات طويلة الأجل للودائع الكبيرة | مخاطر الأوراق المالية السائلة إذا كانت الأصول غير مؤكدة |

| قرار مجلس الشورى | حظر الالتفاف بقرار إداري |

وتظهر هذه المعايير قيدا مزدوجا. ولا يمكن للبنان أن يعد بتسديد فوري لا تستطيع مصارفها ودولتها تمويله. كما أنه لا يمكن أن يحول الاستبعاد الفوري إلى إلغاء الواجبات. ولذلك يجب أن ينظم القانون فترة طويلة دون إخفاء الخسارة الفعلية. كما يجب عليها أن تقول من يضمن الصكوك المقبلة، التي تقدرها وتتحمل المخاطرة إذا لم تدر الأصول المعلن عنها الإيرادات المتوقعة.

الاستقرار النقدي كخط أحمر

إن الاستقرار النقدي يفرض قيودا أخرى. وقد سعى بنك لبنان، منذ نهاية ارتفاع نسبة الرطل، إلى تجنب تمويل ضخم بالعملة المحلية والحد من التدخلات غير النظامية. ولا يزال هذا الاستقرار هشا. وهو يعتمد على الاحتياطيات، وانضباط الميزانية، وتدفقات النقد الأجنبي، والثقة. ومن شأن وضع خطة رد مموَّلة تمويلاً ضعيفاً أن يؤدي إلى إحياء الطلب على الدولارات، ويفاقم توقعات تخفيض قيمة العملة ويدمر الأثر المنشود. وسيعني رد التكاليف إلى الجهات الوديعة ذات العملة الضعيفة تنظيم خسارة في التضخم.

ولذلك فإن التحدي يكمن في ترتيب الإصلاحات. ولا يمكن للبنان أن يعيد الثقة دون أن يسهل الوصول جزئيا إلى الودائع. ولكن لا يمكنها أن تجعل الودائع متاحة دون إعادة هيكلة المصارف، وتوضيح الخسائر ومنع المزيد من تخفيض قيمة العملة. إنها دائرة مغلقة ومن أجل الانفتاح، هناك حاجة إلى تسلسل يتسم بالمصداقية: قانون الخسارة، ومراجعة الحسابات المستقلة، وتصنيف المصارف، وإعادة رسم رأس المال أو التسوية، والجدول الزمني للعودة، والرقابة الصارمة على الإبداع النقدي، وإعادة تنشيط الائتمان تدريجيا.

وينبغي أيضا معالجة مسألة الودائع غير المشروعة بحذر. وتنص المشاريع الأخيرة على التمييز بين الودائع المشروعة والأموال المغشوشة، والمصالح المفرطة أو المعاملات المميزة خلال الأزمة. يبدو المبدأ صحيحاً ولكن تنفيذه يتطلب إجراءات سليمة. وينبغي ألا تصبح مكافحة إساءة المعاملة أداة تعسفية للحد من المطالبات دون دليل. كما أن حماية مقدِّم الطلب العادي تعني الحماية من الفئات غير المشبوهة.

البنوك التجارية تواجه بديلاً فإما أن تقبل إعادة الهيكلة العميقة، مع الخسائر التي تتكبدها حملة الأسهم، وإعادة الرسملة، وتغيير الحوكمة. إما أنهم يدافعون عن النجاة الاسمية التي تبقي المودعين أسرى والاقتصاد بدون ائتمان والخيار الثاني يطيل أمد الأزمة. وهي تتيح للمؤسسات الاحتفاظ بعلامتها، ولكنها تمنع النظام المصرفي من أداء وظيفته. ولم يعد المصرف الذي لا يقرض ويسدد ويمول الاقتصاد وسيطا. يُصبحُ a هيكل كَيْس.

وبالنسبة لكريم سويد، فإن المسألة مؤسسية. ومصداقيتها لن تتوقف فقط على سعر الصرف. وستعتمد على قدرتها على منع التنشئة الاجتماعية الخاسرة للخسائر. BDL قوية ليست BDL التي تستوعب كل شيء. إنه مصرف لبنان الذي يفرض القواعد وينشر أرقامًا موثوقة ويقاوم الضغوط المصرفية ويرفض الحلول التي تخفي خسائر الأصول المستقبلية. ولا يمكن للاستقرار النقدي أن يكون حجة لتجميد الواجبات إلى أجل غير مسمى. يجب أن يكون الإطار لعودة منظمة.

من جانبها، لم تعد الحكومة قادرة على الاختباء وراء الطابع الفني للقضية. وذكّر قرار مجلس الشورى بأن القانون ينظم حتى الأزمات العامة. على البرلمان أن يقول ما حصة الدولة، ما حصة المصارف، ما هي الحصة التي يمكن أن تنتشر، وما هي الضمانات التي يمكن للمودعين حمايتها. وسيتعين عليه أيضاً أن يشرح كيف يتجنب ظلمين متماثلين: جعل دافعي الضرائب يدفعون وحدها لإنقاذ المصارف، أو جعل الودائع تدفع وحدها لإنقاذ الدولة.

وبالتالي، فإن الصورة الاقتصادية أقل من الصورة المحاسبية البسيطة التي تقسم من الميثاق القانوني. الخسائر موجودة. وتوجد أيضاً حقوق. يجب أن ينظم القانون اجتماعهم. ولا يمكن لها أن تحرم من الخسائر، لأنها ستحتفظ بميزانية مالية خيالية. ولا يمكن أن ينكر الحقوق لأنه سيدمر الشرعية والثقة. وبين هذين الحدين، يملك مصرف لبنان حيزاً تنظيمياً، وليس صفيحة بيضاء.

ولذلك فإن لبنان يواجه خيارا محددا. يمكن أن يصدر قانونًا يفترض الخسائر، ويحمي الودائع إلى أقصى حد ممكن، ويفرض انضباطًا حقيقيًا على البنوك. أو يمكن أن تعتمد نصا يحرك الأرقام دون تغيير المسؤوليات. والطريق الأول سيكون مكلفا وبطءا وتضاربا سياسيا. والثاني سيكون من الأسهل التصويت، ولكن يمكن الطعن فيه وعدم فعاليته وتدميره للثقة. وقد قلل قرار مجلس الشورى من مساحة التظاهر. وهي تلزم الآن السلطة التنفيذية، ومصرف لبنان، والمصارف التجارية بالعمل في سياق لا تعلق فيه الأزمة المالية القانون.